硅谷两周 AI 观察:船员很多,海盗很少

我在 2025 年年度总结的文章《Attention is all you need》里,提到在关注 AI 时代的投资机会,看了很多硅谷的播客和视频,一直想来硅谷看看,但自己认识的这边的人不多,恰好看到Linkloud 组织“创业加速营”,安排了不少硅谷当地的华人创业者、大厂从业人员的交流,就报名了,同去的其他人,还有想要 AI 转型或者就在 AI 领域创业的创始人或者中高管等。

详细介绍

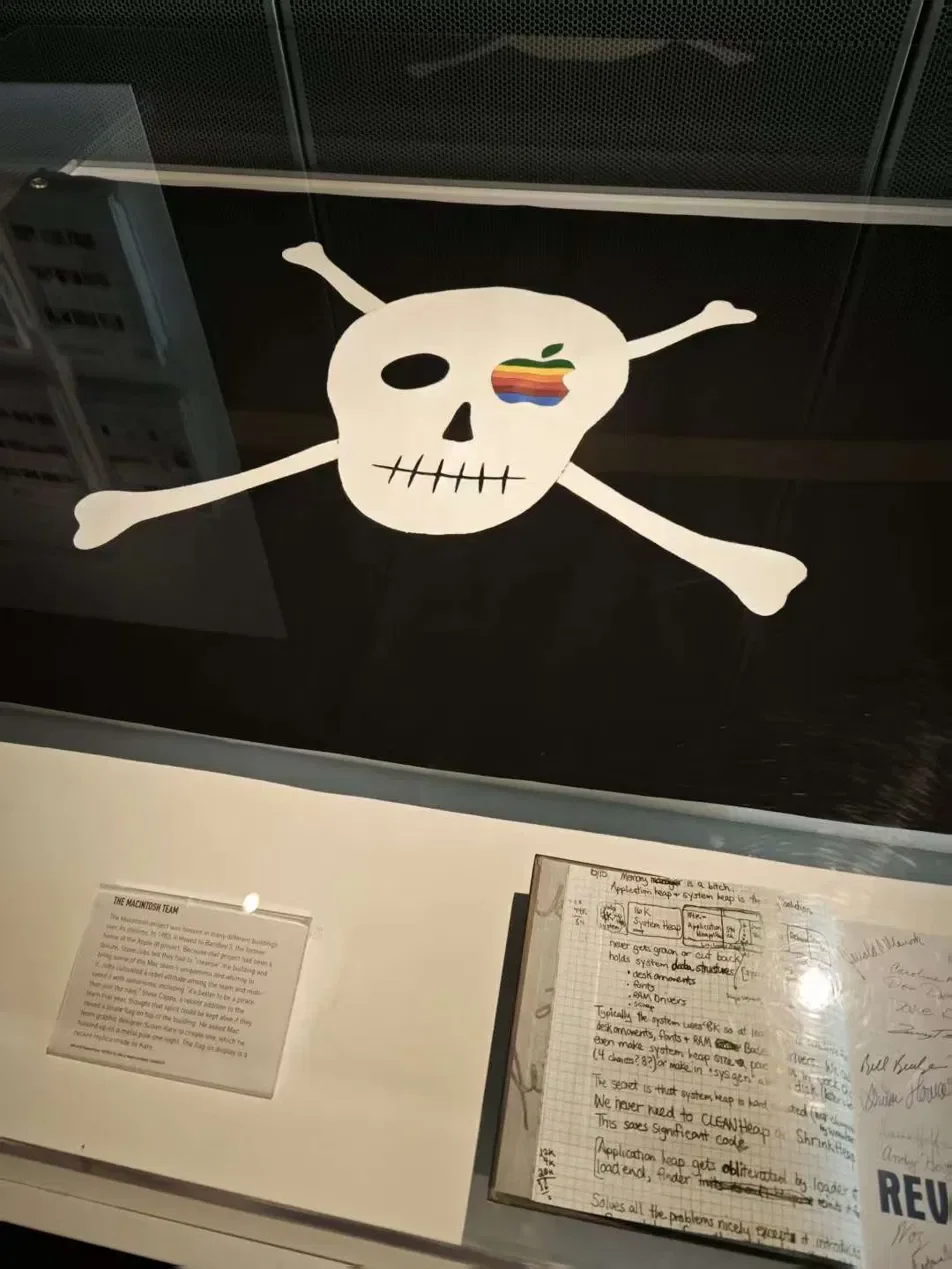

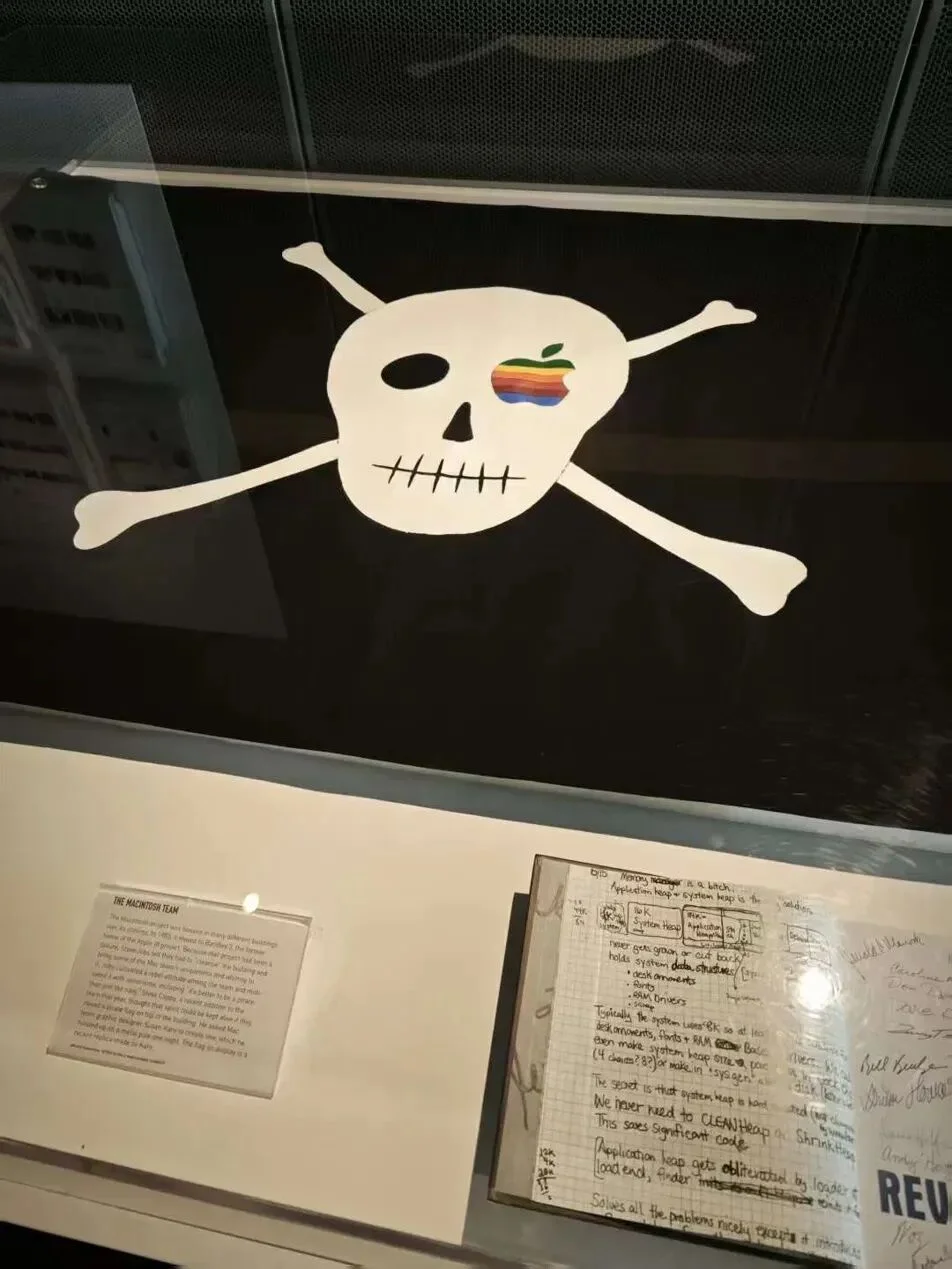

在硅谷的计算机博物馆里,刚进门的地方展示着一面黑色的旗帜,骷髅头,交叉的腿骨,骷髅的一只眼睛上,盖着一个苹果的彩虹 logo。

这面旗原来挂在 Bandley 3 的楼顶。1983 年,乔布斯刚被踢出苹果公司重金投入的Lisa 项目,接手了原本不受重视的 Macintosh 小组。他专门找了这栋楼,把几十个人从苹果主楼物理隔开,对团队说:

“It’s better to be a pirate than to join the navy.”

当海盗,胜过加入海军。

图:作者拍摄于计算机博物馆

我在 2025 年年度总结的文章《Attention is all you need》里,提到在关注 AI 时代的投资机会,看了很多硅谷的播客和视频,一直想来硅谷看看,但自己认识的这边的人不多,恰好看到Linkloud 组织“创业加速营”,安排了不少硅谷当地的华人创业者、大厂从业人员的交流,就报名了,同去的其他人,还有想要 AI 转型或者就在 AI 领域创业的创始人或者中高管等。

除了Linkloud组织的 5 天满满的行程,自己也约了朋友,报名了 Saastr 大会等活动,在硅谷待了十几天。

四十多年前,乔布斯带着“一群海盗”做出了 Macintosh,离开苹果公司又回来,做了一系列令人惊艳的产品。再后来,苹果公司成了全球最大的海军之一。

硅谷从诞生之初,就充满着各种“反叛”的故事,这面海盗旗陈列在计算机博物馆的门口,既是对苹果的致敬,也是硅谷精神的浓缩。

我在硅谷待了十几天,见了一圈 AI 创业者和大厂从业者之后,有一种很强烈的感觉:

AI 浪潮中,硅谷在风浪的核心,大船很多,个人和创业者都在依托于大船去获取利益,像海盗一样的组织却很少。

第一印象:硅谷的蓬勃的生命力

2026 年 5 月 2 号,我到达硅谷(湾区)的第一天,在旧金山市区参加一个公开的活动,上百个人的会场,坐在左边的人是 ASML 的工程师,前面的人清华本科、美国某高校的理工科 PhD、在 Roblox 工作,当时还在倒时差的我,分享内容听得有点云里雾里,但是却真实的感受到了硅谷的人才密度。

OpenAI 办公室附近的blue bottle 蓝瓶子咖啡,创业和 AI 浓度很高,OpenAI 和 anthropic 这些公司都在旧金山市区,离苹果、Google 等公司所在的传统的“硅谷”区域有半个小时到 1 个小时的车程

后来的闭门分享,更直观地感受到了硅谷的 AI 浓度的活力:

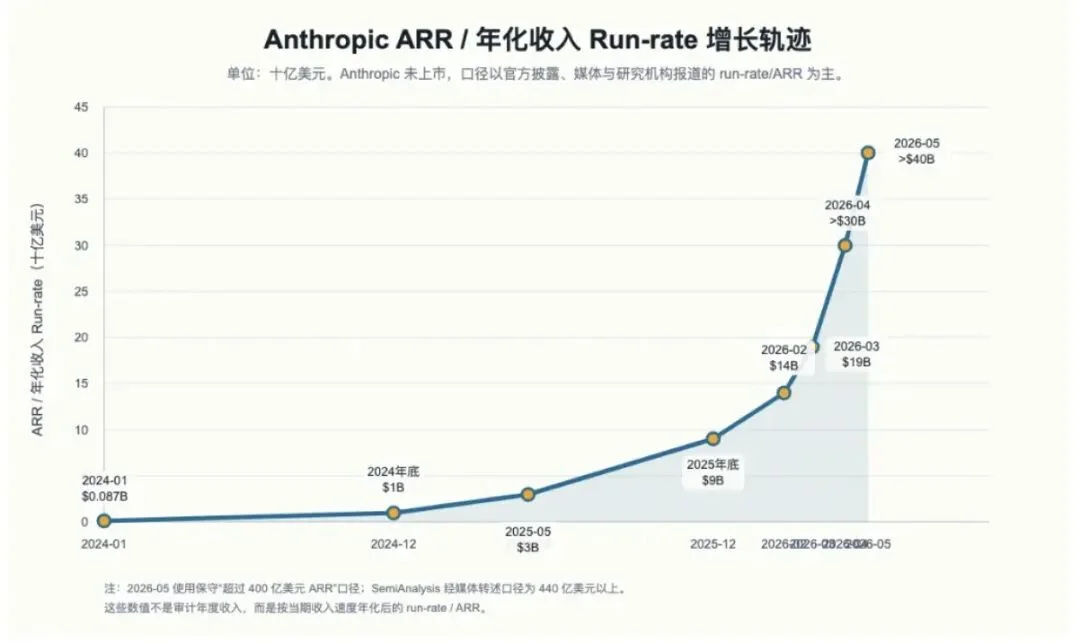

所有做Coding 工具的公司都取得了远超预期的增长,Anthropic 在 2025 年年底的时候ARR 是90 亿美元,到 5 月份的时候已经超过了 400 亿美元(重点看趋势,由于不同机构的计算方法不同,具体数字会有差异),其中 Coding 产品贡献很大。

投资人感慨:coding市场前两年按照互联网时期经典的用户数量乘以客单价,计算着市场规模只有 100 亿美元,现在 anthropic 一家的收入都远远不止,对市场空间极大的误判了。这个过程中,OpenAI 的 codex,SpaceX 刚刚拿下收购期权的 Cursor也增长很快。

B 端创业者讲述AI 产品推广的时候的重点已经到了落地:AI 最开始发展的时候,很多时候 AI 拿订单是利用了客户的Fomo 情绪,以及合规等因素,但是今年,AI开始能够真正推动业务的发展和降本增效了,AI 能做的东西越来越多,很多觉得原来不可能依赖 AI的事情都开始交给 AI(反而面对面的销售人员是不能省的);

VC 投资人介绍自己如何通过给离职的同事签支票,有了第一批 portfolio,赚到了钱,到形成现在的基金。身处硅谷这样的地方,好好工作,经营好自己的网络,财富增值的机会很多。

我们去创业公司参观,主要是做模型的聚合但是收入增长很快的公司(多么简单的商业模式),已经在按照 80 亿美元的估值进行下一轮融资。

大厂的工作时间也很卷,当 Google deepmind 的研究员跟我们说起来,每周要工作 60-80 个小时的时候,大家还是蛮震惊的。

跟国内AI公司的估值更多靠叙事和情绪驱动不同(具身智能两三百亿估值的公司,业务跟估两三亿的时候没有大变化),硅谷这些公司的估值背后,相对更有收入支撑。

因为有收入支撑,所以大家讨论的问题,也是更加实际的,AI 可以做什么,不能做什么,如何提升收入等,而不是一直在不停的规划未来的愿景。

回国之后,Anthropic宣布series H 融了 650 亿美元,估值 9650 亿 。如果从估值指标来看,市值/当前的ARR,大概是 25倍(1 万亿除以 400 亿的 ARR),考虑到公司的快速增长,以及未来一旦不需要大规模模型训练开支后的盈利能力,这个估值竟然显得十分合理。

至少比 5500 亿人民币的智谱和2000 亿人民币的 minimax 看着合理。

图:anthropic 的 ARR 增长曲线

创业观察:Agent 蓬勃发展,直接提供服务,也越来越多针对 agent 的创业

和国内”养虾”(用OpenClaw等本地AI智能体框架跑自动化任务)的热潮不同,硅谷这边“小龙虾”的讨论度很低。

一个可能是原因是,小龙虾是把中等能力的模型能力,提升到中上等的可用水平,而硅谷这边,本身大家就在用最顶级的模型,所以效果差别不大。

大家讲的更多的是 Agent:

随着模型能力提升,Agent能做的事情越来越多,不只是辅助专业人员,而是开始直接交付结果、甚至直接提供服务。

一开始创业公司是做一些 Agent 提供给垂类的专业人员用的(比如给律师用到法律 agent,给营销人员用的营销 agent,这里也产生了百亿美元估值的大公司),交付的是工具而不是结果,但是现在B 端企业,越来越不愿意为工具买单了,而是为结果买单。创业公司发现,如果自己可以提供法律产品给律所用,为什么自己设置一个直接交付结果的 agent 呢。

AI创业公司从卖铲子,到自己用铲子开始干活。

图:同行伙伴的分享,版权所有 Bingo,大家讨论最多的是第四层“卖结果”,企业用了这个可以直接裁掉一个部门

与此同时,一个更有意思的变化是:越来越多公司开始面向Agent创业——做的产品不是给人用的,而是给AI用的。

过去 app store 对 agent 不友善,所以越来越多公司直接开 API 接口,给 agent 用,除了硅谷这边创业公司很多在做这些事情,同去的企业家也是类似的创业思路:不再面向人做产品,而是面向Agent做基础设施。

产品没有界面,不需要用户注册,甚至不需要人能看懂,只需要设置 API 接口,被AI调用就可以了。大家管这个叫”无头化”。

面向Agent的创业公司里,exa给我留下了很深的印象。这家公司想要为AI Agent做一个搜索引擎。以前搜索是人在用,现在Cursor写代码的时候要查技术文档,销售Agent要查公司和人物信息,购物Agent要查商品——这些AI都需要搜索,但Google是给人设计的,不是给AI设计的。

exa专门服务AI Agent的调用。目前已经服务超过5000家公司,客户里有Cursor、Devin,也有阿里巴巴。

这个公司令人印象深刻的原因不只是他做的事情,而是整个公司呈现出来的状态:年轻的创始人、开放的氛围、明快的办公环境,以及想要颠覆现在整个生态模式的野心:

现在Google 搜索为代表的互联网底层逻辑是:内容免费(Google 的搜索免费) → 吸引C 端用户的注意力 → 把注意力卖给广告主。 如果变成 for agent 了,AI agents没有通过注意力卖广告的价值,原来卖广告的商业模式就不成立了。 新的商业模式的雏形:Agents 为质量付费,信息按访问量计费,像水电一样。这背后进一步的,是否也应该直接为背后的优质内容的创作者付费呢?

图:EXA 的门口,很有那种车库创业的科技风,写着招聘的推荐奖金是 1 万美金,我有朋友真的靠推荐人赚到了这 1 万美元,可见硅谷机会多

AI 还没有完成组织体系的重塑

现在大家用 AI 的方式,主要还是在工作流中加入 AI,投资人Freda 举了一个形象的例子,把电机塞进蒸汽机里:

以前的产品开发流程: PM 花一两个月设计方案 → 工程师开发 2-3 个月→ 一个月的 QA 测试。现在的开发周期(如用 Claude Code): 整个开发周期可能被压缩到了两三周。系统性的流程断裂: 当开发变得极快,前面一两个月的设计流程成了沉重的包袱;后面原定一个月的 QA 也撑不住了。就像打地鼠一样,不停地在找哪个环节又变成了新的瓶颈,GTM、所有东西都要跟着改。这个过程正在发生。

关于这种整体组织的重塑:Corgi AI这家公司是一个典型的例子。两个创始人都是00后,一个哥大本科,一个斯坦福,都没读完就出来创业。他们之前做过一个独立游戏平台Basket,用的是类似PE的逻辑——买下独立游戏,放到自己平台上运营,在美国Z世代里很有用户基础。

他们发现了保险行业的痛点之后,本来想用更简单的方式销售保险,但发现背后的核保和审批环节仍然是卡点,于是他们募了3000万美元,直接买下一家保险公司,把人裁掉,用AI重做了整个保险流程。Corgi现在可以快速给创业公司出保单、定价,做到传统保险公司做不到的速度和价格。5 月完成1.6 亿美元的 B 轮融资,估值已经到了13亿美元。公司在 2026 年年初公布的ARR 超过 4000 万美元。

可以发现一个有点残酷的事实,如果进行组织重塑的话,可能原来的“专业人员”变得没有那么重要了。Corgi 买下一家保险公司之后做的第一件事就是把人裁掉,用 AI 重做了整个核保和审批流程。不再需要保险行业里那些积累了十几年经验的核保员。

但 Corgi 是一个极端案例。两个00后创始人,没有行业包袱,没有存量组织,拿着3000万美元直接买下一家公司然后推倒重来。 我不知道未来是不是所有行业都要经历这么激烈的变化。也许有些行业可以更缓和地完成过渡,在旧的组织里一点一点替换,而不是一次性掀桌子。也许不行。这个问题现在没有人能回答,因为我们还在”打地鼠”的阶段,连哪个环节是下一个瓶颈都看不清楚。

生命力背后的原因,是一个生态体系的支撑——中美 2B 市场是两个完全不同的市场

可以看到,前面讲到的这些硅谷的繁荣状态中,主要都是 2B 的公司,Salesforce是其中的龙头企业,开创了CRM 系统的saas 订阅的模式,峰值3500亿美元的市值,在 AI 的冲击下,最低跌到了 1500 亿美元。

这也是现在硅谷一个很主流的说法,uber 和 airbnb 等这些C 端公司还是在2005 年之后成立的,2015 年前后达到了高峰期,在之后已经很少有 2C 的大公司出来了。中国的投资人,经历了几年的 SaaS 投资热,都想要在中国发掘下一个 Salesforce 等等,但是用几十亿美元证明了当时的失误。

图:湾区最高楼Salesforce大厦,Salesforce 租下了最顶上的几层,并且获得了冠名权,这是一层的展示牌

Salesforce 大厦顶层的景观

同行有不少在中国 ToB 公司的创始人,普遍做的比较难,有一些在自己领域做的不错,有收入和利润,但是增长受限,和美国这种动不动几十亿美金估值的状态没有办法比。

一个创业者在国内做了两次没成功,这次来美国看,想要直接在美国创业做面向 B 端客户的生意,在行程刚开始的时候,我一直追问他为什么中国的 2B 做不成呢,底层逻辑是什么,AI 会不会带来什么变量呢,他说”不要想了,就不要在中国做了”。

可能代表着某一类被中国 2B 环境伤到的创始人的状态。

等到整个行程走完,我还是试图总结,美国 2B 业务发展比中国好的原因:

美国人力成本贵,一个普通员工年薪五万美元起,企业想做一件事的时候,倾向于买外部工具来解决,而不是自己招人做。

经过几十年的发展,美国B 端的需求被拆分得非常细,变成了大量标准化的模块。

企业也不愿意被单一供应商锁定,会主动引入备选方案,这就给了新公司机会——总有一些喜欢尝鲜的企业愿意试你的产品。

所以美国的 2B 创业路径是选一个极小的切口做到极致,先进入几家创新型客户,由于整个环境的需求是标准化的,同一套产品可以快速复制到更多公司,形成可持续的收入增长。

中国这边的飞轮往另一个方向转。人力成本便宜,大公司做一件事的第一反应是自己招团队来做。自己做的结果是每家公司的系统都是定制的,彼此不互通,数据基础也各建各的,行业层面始终长不出标准化的”需求共识”。

没有标准化的需求,就没有标准化的解决方案,2B 创业公司只能一家一家地做定制项目,做完一家的方案搬不到下一家。

收入靠堆人、靠项目,无法形成产品化的复利,公司规模也就很难突破人效的天花板。

以上是我在硅谷获得的叙事逻辑,回国之后,我查了查,Salesforce 成立于1999年,是Marc Benioff 从 Oracle 出来创办的,算下来也就只有 26 年,并不什么多么“古老和坚不可摧”的商业模式。

2B 的繁荣,是否也到了某种程度要变革的时候,再带来的 2C 的机会呢?现在也有一种声音提到“应该在中国做 2B,在美国做 2C的创业”。

正好看到Andrew师兄在朋友圈写到

“国家、公司和人,都是一个个系统;表象背后,都有各自的历史、结构和激励。就像观察一个动物,真正重要的不是羽毛漂不漂亮、牙齿锋不锋利,而是看懂它的DNA:为什么能存活,又能不能继续繁衍。无招胜有招。”

我此前在外围看的各种播客和新闻,可能就是在看这个鸟的照片,现在近身摸到里些许骨骼和架构,但是要真正看懂他的DNA,看到ta 未来要生长为什么样子,以上的了解又远远不够。

我觉得如果是要创业的人,其实不能沉浸于各种叙事,虽然硅谷是特别强调叙事的地方,甚至有人评价,硅谷知名的 VC 机构,A16Z,核心能力是媒体公司,他们出来带叙事的时候,很多时候是已经投资之后的宣传,如果跟着他们跑是很难成功的。

最令我羡慕的人生,是早早的发现了自己的热爱和擅长的结合点,这个点和时代共振了就会产生巨大的收益,即使不共振,干的是自己热爱和擅长的事情,也没有什么遗憾。

当然像大多数普通人,如我,可能一直到中年都未想明白自己真正热爱的是什么,所以会考虑很多外部的因素,时代的机遇等等,AI 让很多人又重新嗅到了机会。

但是这轮 AI 研究下来,我觉得自己不是在跟风,是真的觉得自己可以在这个过程中,结合过往的经历,做出来一些自己之前无法做到的事情。

Life can only be understood backwards, but it must be lived forwards

saastr AI 的活动,代表着某种割裂的叙事

除了私下的交流,我这次去报名了一个saastr AI 的大会,这是 saas 行业最大的峰会,现在也加上了 AI 的主题,整个会场也都是 AI 相关的内容。

在会场上,有直升机挂着条幅,写着 SAAS IS DEAD,门口的玩偶上也在Cosplay saas 的窘境,这个面对 AI 的冲击,最受影响的行业,充满着焦虑和自救,以及一种重新找到机会的欣欣向荣。

Claude,他给我加上了传神的一句话:

一边是”SaaS 已死”的口号,一边是所有人都在努力证明自己就是那个”AI-native”的新物种。这种氛围让我想到一句话——葬礼和婚礼同时在办,而且在同一个会场。

门口的玩偶

整个活动有两个演讲我印象最深刻。

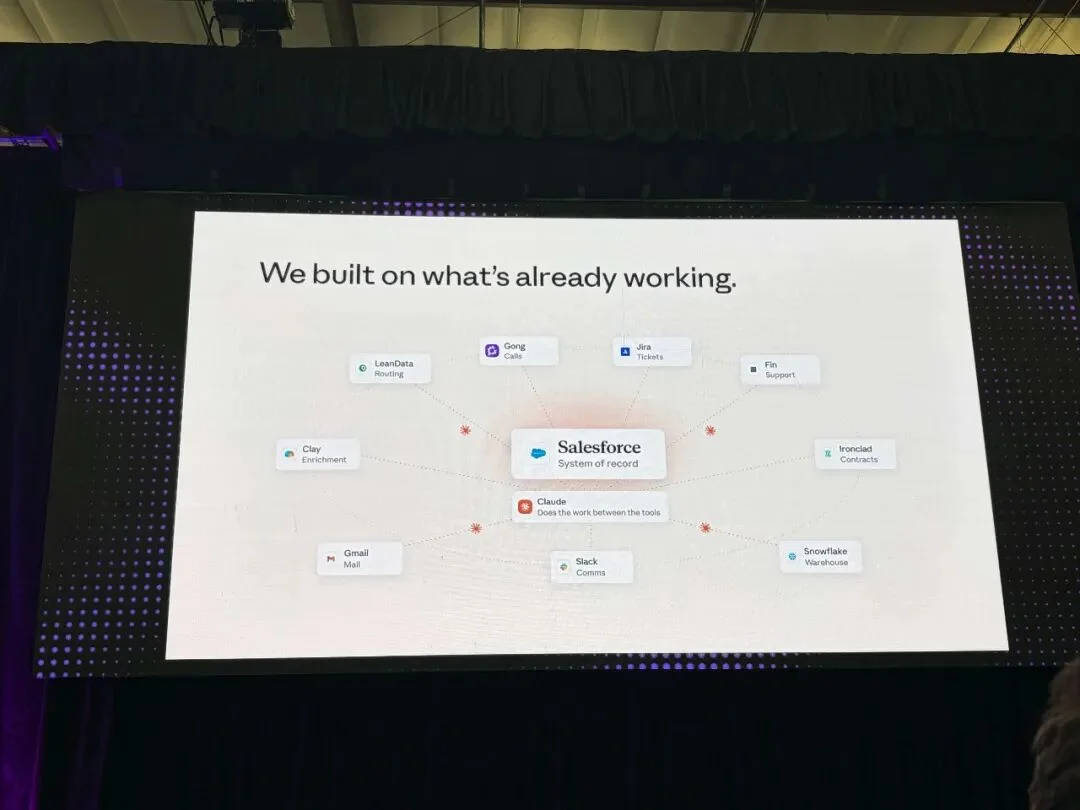

第一个是Claude 的销售负责人Eleanor Dorfman的演讲

Claude 全公司一共有 3000 人,ARR 已经超过了 400 亿美元,salesfore 2026 财年的收入是415 亿美元,有 8 万名员工,其中有至少 3 万人是做销售相关的事情,Claude 的销售团队无疑面临着很大的挑战,销售负责人分享的时候讲到:

Claude 在面对爆发式的市场需求时,没有选择从零开始重构全新的业务系统,而是“加倍投入”他们已经购买并磨合了多年的现有 SaaS 技术栈,让 Claude 在这些工具之间发挥串联作用。

图:Claude销售负责人演讲的 PPT,分享视频可以在 YouTube查看

Anthropic自己的销售团队用着六七个工具——Salesforce、Gong、Slack、Ironclad等等。每天早上,销售代表在Claude里开始工作,它自动从邮件、日历、Slack、CRM里拉取信息,排出当天的优先级;见客户之前,一个命令就能生成定制的会前简报;写提案的时候,Claude直接从产品文档和历史成交数据里起草初稿。以前靠人在工具之间来回切换、手动搬运信息来做,现在这些工作可以用 Claude 来做了。

企业不需要去重构已经跑通的销售周期,关键在于将 AI(Claude)像线一样穿插进你已经在使用的 SaaS 工具链中,让整个客户旅程变得无缝且高效。

黄仁勋说的,当你家里有一个机器人的时候,你不会让他从零开始造微波炉,而是给他一个说明书,让他直接用微波炉工作。

而在 saastr 的会场的占位上,上百家公司,可能有一半都是在做 GTM 相关的事情,如果 Claude 用现有的工具就可以把这些事情都做了,这些新的公司的价值点又在什么地方呢?

第二个让我印象深刻的是MONACO

这家公司赞助了会场门口的直升机标语,在会场的中心地带,有一个最大最好的占位,设了德扑游戏的区域可以参与赢取现金,甚至还有一台”抓钱机”——我参与了 30 秒,抓到了 12 美金,服务人员说,this is yours。整个展区里,Monaco 的存在感很强。

图:Monaco 展位的德扑牌桌

Monaco 的创始人 Sam Blond 在会场有一场演讲,标题是:I Was a VC at Founders Fund. I Saw 200 AI Sales Startups. Then I Built My Own. Here’s What Everyone Gets Wrong.(我是Founders Fund的投资人,我看了200 家做 AI 营销的公司,我自己做了一家)。

Sam Blond 之前是 Brex 的销售负责人,后来去 Founders Fund 做合伙人,但只待了 18 个月就离开了,公开说做 VC 不适合自己,要回去做业务。于是和兄弟一起创办了 Monaco,另外两个联合创始人分别来自 Apollo/Qualtrics 和 Clari,团队全是销售科技领域的老兵。

对于这个话题我们很感兴趣,但现场听完,是有点失望的,他主要讲了 AI 擅长做什么,不擅长在什么,人应该专注于创意工作和与消费者见面的工作,可能创始人不想讲自己最核心的内容。

图:一个如此会搞事情的公司,创始人的 PPT 非常的朴实无华,也是一种反差

虽然我听着演讲很失望,但不影响这个公司在资本市场很受欢迎,Monaco刚刚获得 benchmark 领投的B 轮融资5000 万美元,号称公测期间就已经有数百个客户,ARR 超过了百万美金。

把这两场演讲放在一起看,挺有意思的:Anthropic 用 3000 人做到 400 亿美元 ARR,它的销售负责人站在台上说,我们不需要新工具,只需要用 Claude 把旧工具串起来。而新的创业公司,Monaco ,要用一个 AI 原生平台替掉传统的碎片化工具栈,从获客到成交全部整合进一个系统。

一个在串联旧世界,一个在颠覆旧世界,两条路都在跑,都有真实的收入在增长,谁对谁错现在没有人知道,或者这就是接下来很长一段时间的现状。

在计算机博物馆里,有一个令人啼笑皆非,但是却真实的销售了 7 年的产品,算盘+计算器的结合体,1978年,很多人已经习惯了算盘,对电子计算器还不完全信任,夏普就做了这么一个”两边都保留”的东西。这个产品捕捉到了人类技术进步中一个微妙的过渡时刻——从用珠子和木棍计算,到晶体管和液晶屏。

图:日本夏普EL-429计算器,在博物馆忘了拍,图片来自于网络

AI 时代隐含的不安

前面写了很多新变化和新事物,但整个行程中,始终伴随着一些让人困惑和不安的信号。

AI 应用层的残酷真相

没有人知道接下来会发生什么。

有投资人提到 AI 领域存在一条”斩杀线”——一旦你的产品做得不够好,在 SaaS 时代还能维持一段时间,慢慢找出路;在 AI 时代,会迅速归零。模型公司也一样,晚一周发布就可能被市场遗忘。

创始人像是在冲浪。他们必须不断关注模型能力的变化、市场的动态,判断下一波大浪什么时候来,然后迅速调整组织架构和产品方向,pivot 到合适的赛道。浪来了就站上去,最好能快速变现——不管这种变现来自产品本身的收入,还是卖给大厂的估值。

ARR 的泡沫2B 业务的 问题:互相之间充流水的情况的发生

在这种环境下,所有人都在讲 ARR,而不是实际赚到的钱。以前 SaaS 时代有一个”Rule of 40″的说法——收入增长率加利润率之和超过 40%,就算健康。但现在很多 AI 公司追求的是不惜代价的增长,利润率甚至是负的,只要 ARR 的数字好看就能融到下一轮。

而大家获取 ARR 的方法,也不是一直那么阳春白雪或者各种吸睛的手腕,有创业者私下提到,2B 公司之间互相充流水的情况已经在发生——A 公司买 B 公司的服务,B 公司买 A 公司的服务,两家的 ARR 都涨了,但实际上没有产生任何真实的商业价值。

AB 互相交换只是最低级的做法,由于美国 2B 的繁荣,其实他们可以五六家公司互相一起做,基本很难发现,这点梦琪在 42章经的播客里也有提。

AI 对工作的替代,人往何处去

还有一个绕不过去的问题:AI 正在减少对员工,尤其是对初级员工的需求。

硅谷各大厂都在裁员,虽然有一种说法是 COVID 期间招了太多人,现在只是恢复到正常水平。但和从业者聊下来,真实的感受是,很多岗位确实在被 AI 替代,尤其是那些重复性高、可以被标准化的工作。前面提到的 Corgi 买下一家保险公司后第一件事就是裁掉核保员,就是一个案例。

当 AI 让每个人的产出提升了三到五倍,企业需要的人就只有原来的三分之一到五分之一。效率的提升对企业是好事,对被替代的个体来说,就是另一个故事了。

把握住了关键节点的硬件公司

软件端卷来卷去的时候,硬件公司就显得气定神闲,每天工作时间不长,还可以居家办公,可以发展自己的爱好,投入工作的时候也可以很投入。

开阔的英伟达新总部Voyager(旅行者号),非常开阔,有非常多三角形元素

在我去美国的这段时间,以及回来之后的短短一个月时间,中美韩的硬件公司,在二级市场又有了一波上涨潮。

这波行情的背后,核心问题其实是 AI 基础设施建设能持续多久。

由于硬件行业,不像软件行业可调整性那么强,硬件行业不像软件行业那样可以快速调整方向,有些企业在过去十年、二十年里积累的核心技术和卡位优势,让它们在这波建设周期中,获得了远超行业平均水平的利润。

创业公司都在说缺算力,大厂也在拼命把 capex 投入到算力中。

AI 基础设施建设的红利,不会均匀分布在产业链上,而会集中在”无法被快速复制”的环节。半导体设备、材料、先进封装这些环节的领先位置,可能是二十年积累出来的。这和前面聊到的软件世界形成了一个有意思的对照:软件端每天都在担心被 AI 颠覆,硬件端反而因为壁垒够深,坐享这波浪潮的红利。

从投资角度,追逐 C 端可能的变动中的机会,和投资于硬件相关的领域,似乎并不矛盾。

就像某VC 投资人说,她一边在做 VC 投资,一边把自己的现金买英伟达。

结语:让我们再回到开头讲的计算机博物馆

在博物馆里有一个强烈的感受:我们事后回望历史的时候,叙事总是单一而清晰的,但身处其中的人,其实并不能看那么清楚:

你会在展柜里看到形形色色的个人终端——各种形态、各种尺寸、各种交互方式——最终才收敛成了现在手机的样子。你会看到万维网(WWW)的诞生,当时只是科研的一个副产品,没有人能想到它会有如此广泛的应用。

现在的 AI,可能也处于这样一个阶段。

AI 的产业链,AI 基建的投入,每年都有数千亿美元,但是 AI 应用端的收入,目前不到 1000 亿美元,主要是Anthropic 和 OpenAI,而他们的很大一部分还是coding 的收入,也可以理解为 2B 的收入,更多的还是替代现在的“人”,是在降本增效,而不是真正创造了需求。

这也是很多诟病 AI 的一点,很多人和企业一直号称提升了几十几百倍的效率,但是收入有没有相应提升那么多呢? C 端的需求有没有那么多?

这次在硅谷看到的大多数故事,都在围绕 B 端转。基础设施、企业服务、大模型的 API 层,所有人都在给大公司造工具、卖工具。AI 的巨量资本投入只有大厂才用得起,创业公司争相面向 Enterprise 创业。大船很多,船员很多,但海盗很少。

C 端的创新,暂时还没有真正长出来。

但我觉得这只是时间问题。

再回看这面海盗旗,1984 年的 Macintosh 并不是一个成功的产品。乔布斯试图把自己对产品的所有要求都放进去,但受到硬件的制约,128KB 的内存跑不起图形界面。

他后来被赶出自己一手创办的公司。

12 年后回到苹果的时候,处理器、内存、屏幕、网络,各个维度的基础设施创新都在配套发生,iPhone 才成为可能。

AI 以前所未有的速度渗透了 10 亿用户,但”chatbot聊天机器人”可能不是 AI 时代的 iPhone。真正改变消费者生活形态的产品,也许还在等它的基础设施就绪。而所有 B 端和 C 端的创业者、投资人,都是在为那个时刻铺路。

在 Linkloud 五天行程的末尾,有一个 party,让大家分享自己的 aha moment。好几个创业者都提到了 Exa。Exa 的联合创始人 Jeffrey 在回答”你在 2022 年就想做一款新的搜索引擎,原因是什么”的时候,说了两个字:for fun。

对于此行的创始人们来说,大家在 AI 的浪潮中前赴后继,苦苦挣扎,都非常努力,都有着不同程度的焦虑,背后也承载着太多的责任和期待。内心都希望被”有趣”打动一下,也能做自己觉得有趣的事情吧。

也许那个海盗团队已经存在了,挤在某栋不起眼的楼里,被主流忽略,甚至被看衰。就像 1983 年的 Macintosh 团队,他们现在的产品不一定很受欢迎,他们下一代产品也可能还充满瑕疵,但可能在未来改变每一个人的生活。

我是锦诗,

欢迎关注我的公众号,关于我的介绍及写作初心,

请见公众号的第一篇文章:我为什么写作,

后台输入“联系方式”,可获得作者的联系方式。

我之前的文章,讲消费市场的比较多,也有一篇文章从消费视角分析了 Manus,消费投资人眼中的 Manus:人在事先。

在硅谷和一位创业者交流的时候,他说,究竟是什么,让你们消费投资人也来看 AI 基础设施了,我说我们其实也尝试了很多方向,但是在 AI 端反而是最顺的,时代的潮流不可违,时代机遇下,每个人都要思考自己的位置。

实话实说,我们现在的投资策略并不清晰,但是我们在努力理解,并争取发挥我们所长,就像我分析的视角,船员和海盗,C 端应用视角,是过往的经历留下的印记,我想寻找科技和人文的结合,想发掘 AI 里的类似 Costco 的商业模式。

后续还会持续的分享,期待大家的关注和交流。

文章来自于微信公众号 “一五一十一少年”,作者 “一五一十一少年”